O PAPEL DO CONTROLE INTERNO NA GESTÃO PÚBLICA

Novas demandas e novos riscos surgem a cada dia com novos tipos de estruturas corporativas e mudanças na tecnologia da informação. Nesse ambiente de mudanças e inovações, é necessário que a gestão e a adaptação estejam aguçadas. A obtenção de informações precisas e imediatas está entre os requisitos fundamentais para auxiliar os gestores na tomada de decisão. Ademais, para que possam ter informações confiáveis e controle do que ocorre em todos os setores da entidade, é preciso que as organizações contem com um sistema de controle interno eficaz.

É importante salientar que conhecer de forma minuciosa os procedimentos internos deixou de ser somente uma obrigação, tornando-se uma questão de necessidade e segurança vital das organizações. A recente crise financeira vivenciada em 2008 pela economia global trouxe à tona a cautela e a preocupação com questões como estabilidade, sustentabilidade e gestão de riscos. Devido a esse cenário, hoje, a maior parte dos aspectos organizacionais está sob rigorosa análise.

Conforme a definição de Franco e Marra (1992, p. 207), “controle interno” se refere a “todos os instrumentos da organização destinados à vigilância administrativa que permitem prever, observar, dirigir ou governar os acontecimentos que se verificam dentro da empresa e que produzem reflexos em seu patrimônio”. Assim, frente ao planejamento e às ações estabelecidas pela administração a fim de alcançar determinados objetivos, a área de Controle Interno é essencial para o sucesso na execução dessas etapas.

Em síntese, o controle interno pode ser caracterizado como o conjunto de políticas e processos definidos pela administração para garantir que as operações de uma entidade atendam aos objetivos previamente delineados. Pelo fato de se referir aos instrumentos de zelo administrativo, ele contribui para a minimização de fatos indesejáveis que podem ocorrer na organização, proporcionando segurança para a administração, a fim de que obtenha êxito nas metas estabelecidas.

Na esfera pública, o papel do controle interno não difere daquele referido para as organizações do setor privado, sendo que o comando legal de sua função parte da própria Constituição Federal, que, em seu Art. 70, estabelece: “a fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder”. (grifo nosso)

Descendo ao nível micro, cada órgão ou entidade da esfera pública deve possuir em sua estrutura organizacional uma unidade responsável por exercer essa função fiscalizatória estabelecida por legislação específica.

No âmbito da Gestão Pública, o Controle Interno precisa ter como atribuição auxiliar o Gestor no planejamento, no controle e na avaliação da execução orçamentária e financeira. Entre outras funções, compete ainda ao Controle Interno coordenar os trabalhos da entidade de Controle Interno e atuar, por meio de processos de auditoria, em caráter orientativo e preventivo, de forma a contribuir para a melhoria constante da gestão do Sistema.

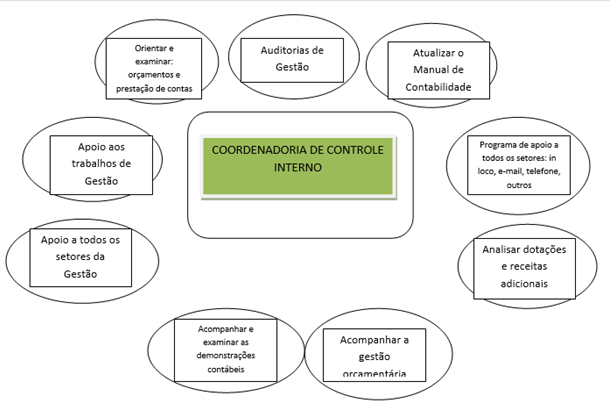

Na figura a seguir, buscamos apresentar, em síntese, as principais atividades desenvolvidas pela Coordenadoria de Controle Interno, na Gestão Pública.

Principais atividades da Coordenadoria de Controle Interno

Vale ressaltar que, para analisar e conduzir decisões acertadas em termos de definição de prioridades na alocação de recursos, para observância dos aspectos legais de sua aplicação e para monitoramento de riscos, torna-se necessária uma forte atuação da área de Controle Interno, a qual deve zelar pela boa gestão dos recursos arrecadados.

A par disso, o Tribunal de Contas da União e dos Estados vem estabelecendo novas regras de governança para os órgãos púbicos brasileiros, inclusive para os diversos profissionais, o que tem exigido desses últimos adequações constantes em suas rotinas de controles para abarcar o conjunto de exigências que essas novas regras estão imprimindo, reforçando ainda mais o papel do controle interno na gestão pública.

Nessa tônica de mudanças da gestão pública brasileira, a Contabilidade também vive um momento de transformação, principalmente em relação ao processo de convergência às normas internacionais Normas Internacionais de Contabilidade aplicadas ao Setor Público (International Public Sector Accounting Standards – IPSAS). Com isso, surgem novos desafios, obrigações e inovações, exigindo maior capacitação, principalmente dos profissionais da contabilidade do setor público, como também de todos os profissionais que atuam na gestão pública.

No tocante à área de Controle Interno da Gestão, esses novos desafios condizem com as mudanças e adaptações decorrentes da convergência; a adoção do procedimento de gerenciamento de riscos; a utilização de sistemas informatizados de auditoria; e a melhoria da avaliação da eficiência de mecanismos de controles internos.

Nos últimos dois anos, buscando seguir essa tendência mundial de gestão, a BOEING & ROCHA, tem se dedicado à implantação da governança. Alguns passos importantes já foram dados, entre eles: a instituição de Instruções Normativas, para controle das rotinas de atividades de todos os setores.

Em particular, a avaliação dos Controles Internos das Gestões das entidades Municipais, sob orientação da BOEING & ROCHA, visa evitar possíveis procedimentos inadequados aplicados nas rotinas adotadas, identificando fragilidades nos controles administrativos, de forma a avaliar o grau de relevância dos danos que possam provocar. Além disso, possui um importante papel de prestar assessoramento à alta administração, de forma a contemplar o desenvolvimento de ações e soluções para um melhor desempenho dos atos administrativos, técnicos e operacionais.

As controladorias/auditorias tem como escopo os seguintes pontos: estrutura legal e normas; execução da receita e movimentação financeira; execução da despesa; licitações e contratos; bens patrimoniais; plano de trabalho e orçamento – avaliação dos indicadores; gestão de pessoal; e informática.

Vale destacar que, os sistemas da BOEING & ROCHA, em especial o de Controle Interno, Auditoria Interna e Sistema de Gestão e Audiência Pública, contam com um Manual específico para planejamento e execução dos trabalhos. Esta publicação tem como objetivo servir de orientação para auxiliar os controladores/auditores das Gestões públicas Municipais e os demais profissionais interessados que buscam subsídios acerca dos procedimentos adotados no Sistema e das imposições normativas pertinentes.

Nesse sentido, por se fundar em atividades detalhadas da organização, relacionadas com o andamento de cada função, área, departamento, setor e operação, os processos de auditoria devem ser vistos como ação positiva e fundamental para qualquer entidade, principalmente as entidades Públicas. Não é novidade que as funções de auditoria estão auxiliando cada vez mais os líderes na gestão de riscos, riscos estes que se tornam cada dia mais complexos e abrangentes, em especial a prevenção.

Nesse cenário em constante transformação, em que o compliance (o termo compliance tem origem no verbo em inglês to comply, que significa agir de acordo com uma regra, uma instrução interna, um comando ou um pedido, ou seja, estar em “compliance” é estar em conformidade com leis e regulamentos externos e internos) se torna cada vez mais relevante, a área de Controle Interno/Auditoria Interna deverá se expandir e desempenhar um papel indispensável dentro de qualquer organização. Independente de tamanho, todas as entidades necessitam de controles para orientar seu processo de gestão. Desse modo, a criação e a estruturação de controles internos/Auditorias Internas deixam de ser um diferencial para se tornarem um quesito fundamental, atendendo às necessidades da organização, de acordo com a missão e a visão estabelecidas.

Tendo em vista o disposto no art. 74 da Constituição Federal de 1988, no art. 13 do Decreto-Lei n° 200/1967, no art. 19 da Lei n° 10.180/2001 e nos arts. 14 e 15 do Decreto n° 3.591/2000 e considerando a atual estruturação dos sistemas de controle da Administração Pública Federal, torna-se oportuno e conveniente às organizações públicas planejarem e implementarem ações que viabilizem a aplicação do princípio do controle.

Para tanto, e como a boa prática em governança e gestão recomenda, é de grande valia que a Administração Pública, no âmbito interno de seus órgãos e entidades, normatize e monitore a observância dos postulados relacionados ao controle interno. Com isso, permite-se de maneira clara, objetiva e precisa municiar os gestores dos processos de negócios das instituições públicas com técnicas, conceitos e métodos que contribuam para a mitigação de riscos, aproximando, dessa forma, a Administração Pública de seus objetivos.

Contudo, um pressuposto que deve nortear o desenvolvimento e a implementação de um sistema de controle, é a relação custo-benefício que esse sistema deve possuir. Logo, o custo do controle não deve ser superior àquilo que se pretende controlar, sob o risco de o controle deixar de ser uma função que apóia a Administração e se tornar um fim em si. Tal afirmação encontra embasamento no art. 14 do Decreto-Lei n° 200/1967.

À luz do exposto, a edição e aplicação de atos administrativos que sintetizem as principais diretrizes, princípios e conceitos concernentes à função controle deve estar pautada por uma análise dessa relação custo-benefício.

Dentre os principais benefícios advindos do planejamento e implementação de um sistema de controle interno, tem-se a alavancagem das seguintes dimensões de desempenho organizacional pela conscientização e o desenvolvimento de uma cultura de controle voltada para resultados e melhoria contínua dos processos de trabalho da instituição que adota tal sistema:

• Economicidade → • o total gasto com os insumos necessários ao desenvolvimento dos processos de trabalho da organização;

• Eficiência → • trata-se da relação entre o que foi gasto e o que foi produzido, tendo a ver com o grau com que as coisas são feitas da maneira certa;

• Eficácia → é o grau de atingimento das metas pactuadas, tendo a ver com fazer a coisa certa;

• Efetividade → geração de resultados que agreguem valor, mudando, assim, a realidade social; e

• Equidade → • produção de resultados que proporcionem justiça social.

Sob as dimensões da economicidade e eficiência, a racionalização do sistema de controles em seus múltiplos níveis possibilitará a redução de gastos com possíveis impropriedades de processo, tais como: duplicidade de ações, gargalos, metodologia de trabalho deficiente ou desatualizada, etc.

Com o aprimoramento da dimensão da eficácia, a organização será capaz de melhorar sua capacidade de entrega de produtos pelo ganho de objetividade e precisão de seus programas e ações institucionais.

Por fim, com o aprimoramento das dimensões da efetividade e da equidade, as instituições públicas estarão mais próximas do atingimento de sua visão e do cumprimento de sua missão, além do fortalecimento de sua imagem institucional perante a sociedade.